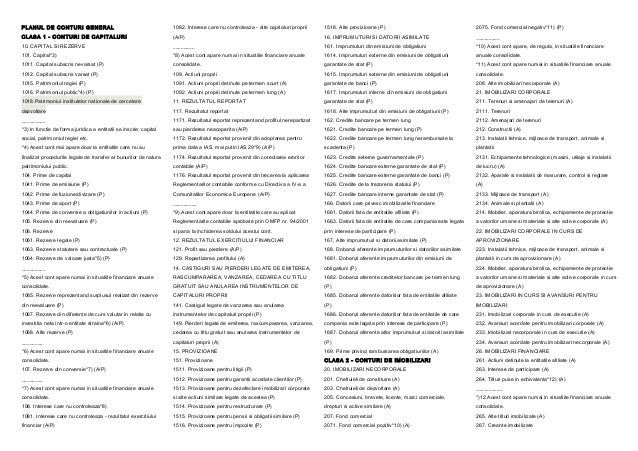

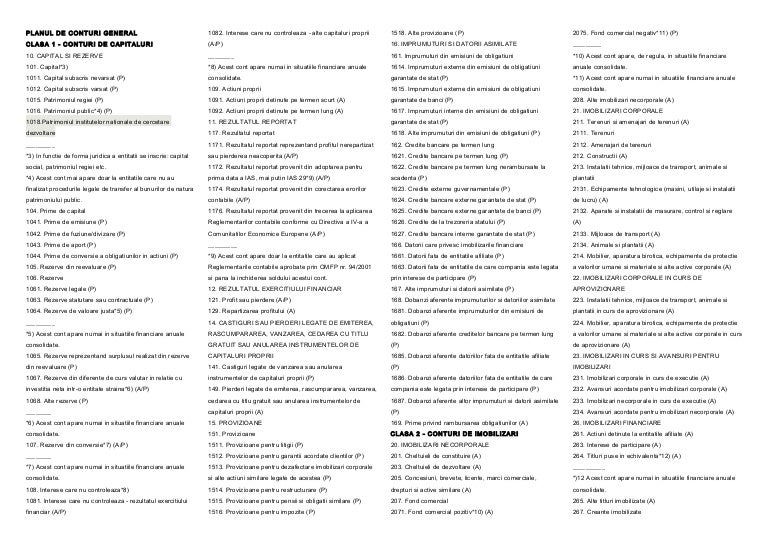

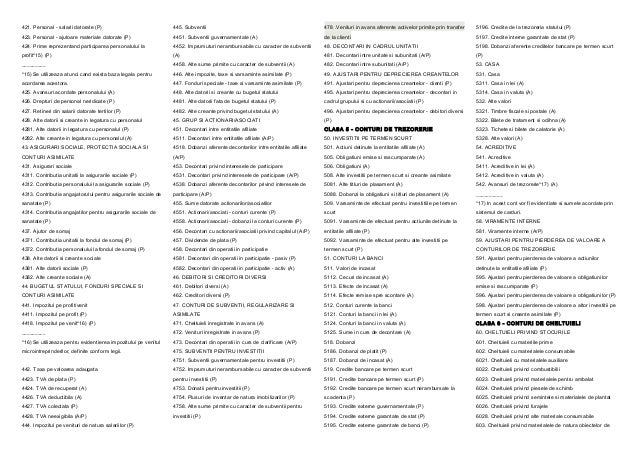

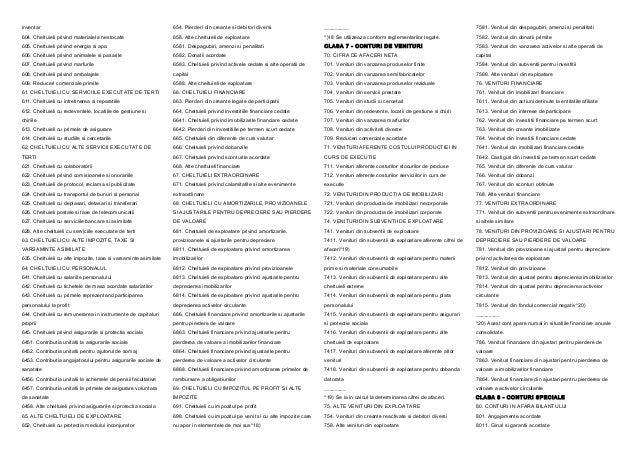

Planul De Conturi General

Planul De Conturi General 2013

Fituica Planul De Conturi General Contabilitate 114059

Planul De Conturi General 2013

Pdf Plan De Conturi 2015 Conform Omfp 1802 2014151029141514 Elena Madalina Academia Edu

Planul De Conturi 2016 Conform Omfp 1802 Aatt

Atenție Se Modifică Planul De Conturi Contabile Cuget Liber

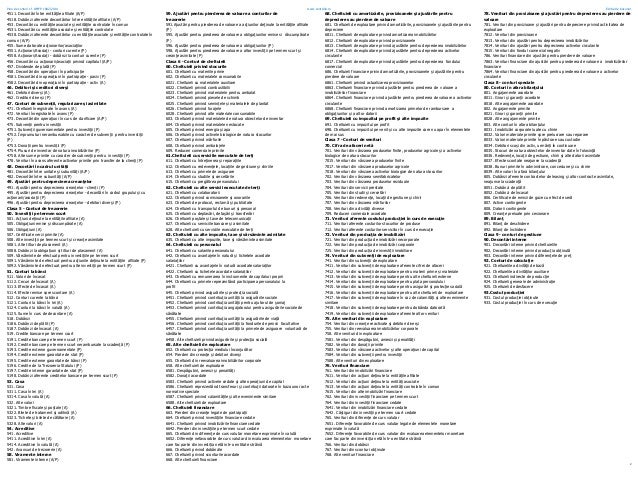

Acesta este destinat organizării evidenței contabile și cuprinde absolut toate conturile utilizate de o entitate economică în contabilitate.

Planul de conturi general. Planul de conturi 2020. 1 conturile sintetice din planul de conturi se pot dezvolta pe conturi analitice în funcție de necesitățile impuse de anumite reglementări sau potrivit necesităților proprii ale fiecărei entități. Plan de conturi general pentru institutii publice conform ordin 1917 2005. Imprumutri si datorii asimilate.

Planul de conturi general valabil de la 1 ianuarie 2010 art 328. 2 531 2018 publicat in luna iulie aduce alte modificari in planul de conturi general. Co nturile sintetice din planul de conturi se pot dezvolta pe conturi analitice în funcþie de necesitãþile impuse de anumite reglementãri sau potrivit necesitãþilor proprii ale fiecãrei entitãþi. In planul de conturi general cuprins la punctul 594 si in tot cuprinsul reglementarilor denumirea contului 441 impozitul pe profit venit s a modificat si are urmatorul cuprins.

Clasa 1 conturi de capitaluri provizioane împrumuturi și datorii asimilate. Home planul de conturi 2020 planul de conturi 2020. Ii si gr iii denumire cont 1 conturi de capitaluri 10 capital rezerve fonduri 100 fondul activelor fixe necorporale 100 00 fondul activelor fixe necorporale 100 00 00 fondul activelor fixe necorporale. Personal si conturi asimilate.

Planul de conturi general este practic un tablou al conturilor sistematizate sub forma unei liste. Planul general de conturi contabile este elaborat în baza standardelor naţionale de contabilitate snc şi a altor acte normative contabile ţinînd cont de cerinţele de prezentare a informaţiilor în situaţiile financiare şi necesităţile informaţionale ale entităţii. Clienti si conturi asimilate. Planul de conturi general pentru instituţiile publice c l a s a g r u p a cont sintetic gr i gr.

Capitolul 14 planul de conturi general. 1 conturile sintetice din planul de conturi se pot dezvolta pe conturi analitice în funcție de necesitățile impuse de anumite reglementări sau potrivit necesităților proprii ale fiecărei entități. Impozitul pe profit si alte impozite. Asigurari sociale protectia sociala si conturi asimilate.

Fonduri cu destinatie speciala. Versiunea în limba rusă.

Planul De Conturi Actualizat La 2020 Descărcare Gratuita Fișier Editabil Cu Explicații Etc Cabinetexpert Ro Blog Contabilitate

Planul De Conturi General 2013

Pdf Plan De Conturi Editia De Buzunar Alin Ion Academia Edu

Plan De Conturi General Doc

Planul De Conturi General 2013

Planul De Conturi General 2019 2020 Conform Omfp 1802 2014 Emag Ro

Reglementari Contabile Din 29 Octombrie 2009 Conforme Cu Directiva A Iv A A Comunitatilor Economice Europene

Plan De Conturi Institutii Publice

Alexandru Nederita Aspecte Generale Privind Continutul Si Modul De Implementare A Noilor Acte Normative Contabile Snc Noi Monitorul Fiscal Fisc Md

Seminar Plan De Conturi Contabilitate 58350 Regielive

Plan De Conturi Editia De Buzunar 2

Anexa Sistem Simplificat De Contabilitate Reglementari Contabile Simplificate

Plan De Conturi Editia De Buzunar 2019